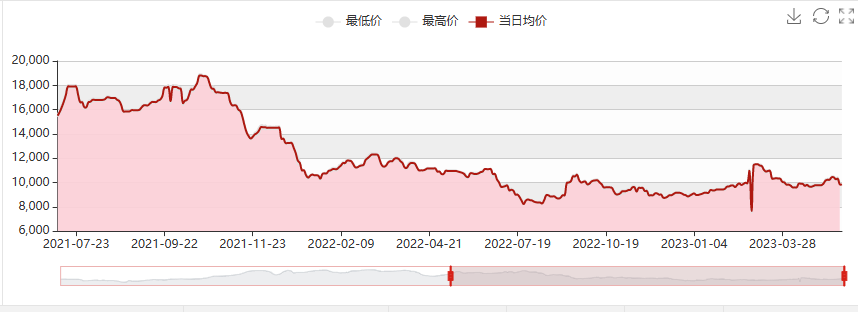

Durante le festività del Primo Maggio, a causa dell'esplosione di perossido di idrogeno presso Luxi Chemical, il riavvio del processo HPPO per la materia prima propilene è stato ritardato. La produzione annuale di 80.000 tonnellate di Hangjin Technology e di 300.000/65.000 tonnellate di PO/SM di Wanhua Chemical è stata successivamente interrotta per manutenzione. La riduzione a breve termine della fornitura di propano epossidico ha favorito un aumento sostenuto dei prezzi a 10.200-10.300 yuan/tonnellata, con un ampio incremento di 600 yuan/tonnellata. Tuttavia, con l'esportazione su larga scala di Jincheng Petrochemical, la ripresa della breve chiusura della centrale elettrica di Sanyue Factory a causa dell'esplosione di una tubazione e il riavvio dell'impianto di Fase I di Ningbo Haian, l'aumento dell'offerta di prodotti per la protezione ambientale e di propilene è stato significativo. La domanda a valle è debole e permangono preoccupazioni ribassiste tra gli operatori. Pertanto, sono necessari acquisti prudenti. Inoltre, l'introduzione del polietere Covestro negli Stati Uniti ha intensificato la concorrenza nel mercato portuale, determinando un rapido declino del mercato dal propano epossidico al polietere. Al 16 maggio, il prezzo di fabbrica principale nello Shandong è sceso a 9500-9600 yuan/tonnellata, e i prezzi di alcuni nuovi dispositivi sono saliti a 9400 yuan/tonnellata.

Previsioni di mercato per il propano epossidico a fine maggio

Costi: i prezzi del propilene sono diminuiti significativamente, i prezzi del cloro liquido oscillano e il supporto per il propilene è limitato. Considerando l'attuale prezzo del cloro liquido di -300 yuan/tonnellata; il propilene 6710, il profitto del metodo della cloridrina è di 1500 yuan/tonnellata, il che è complessivamente considerevole.

Lato offerta: il dispositivo Zhenhai Fase I sarà messo in funzione tra 7 e 8 giorni, con il carico sostanzialmente pieno; si prevede il riavvio di Jiangsu Yida e Qixiang Tengda; rispetto ad aprile, l'aumento ufficiale delle vendite esterne di Jincheng Petrochemical è significativo. Attualmente, solo i dispositivi Shell Load Reduced e Jiahong New Materials (parcheggio per eliminazione carenze, nessuna scorta in vendita, avvio previsto dal 20 al 25 maggio e consegna dopo l'avvio) e Wanhua PO/SM (300.000/65.000 tonnellate/anno) saranno sottoposti a manutenzione continua per circa 45 giorni a partire dall'8 maggio.

Domanda: l'attività del mercato immobiliare nazionale è diminuita e il mercato è ancora soggetto a pressioni al ribasso. Il ritmo di ripresa della domanda a valle di poliuretano è lento e l'intensità è debole: l'estate cala, le temperature aumentano gradualmente e l'industria delle spugne si sposta verso la bassa stagione; la domanda del mercato automobilistico è ancora debole e la domanda effettiva non è stata completamente rilasciata; elettrodomestici/ingegneria delle condotte di isolamento del Nord/alcuni progetti di costruzione di celle frigorifere devono solo essere ripresi e l'andamento degli ordini è nella media.

Nel complesso, si prevede che il mercato nazionale del propano epossidico continuerà a essere debole a fine maggio, con prezzi che scenderanno sotto i 9000.

Data di pubblicazione: 17-05-2023