Dal 2023, la ripresa dei consumi finali è stata lenta e la domanda a valle non ha seguito con sufficiente intensità. Nel primo trimestre è stata messa in funzione una nuova capacità produttiva di 440.000 tonnellate di bisfenolo A, evidenziando la contraddizione tra domanda e offerta nel mercato del bisfenolo A. La materia prima fenolo oscilla ripetutamente e il baricentro complessivo diminuisce, ma tale diminuzione è inferiore a quella del bisfenolo A. Pertanto, la perdita dell'industria del bisfenolo A è diventata la norma e la pressione sui costi per i produttori è evidente.

Da marzo, il mercato del bisfenolo A ha registrato ripetute oscillazioni, ma l'intervallo di fluttuazione complessivo dei prezzi di mercato è limitato, compreso tra 9.250 e 9.800 yuan/tonnellata. Dopo il 18 aprile, l'atmosfera del mercato del bisfenolo A è "improvvisamente" migliorata, con un aumento delle richieste di mercato a valle e un clima di stallo.

la situazione del mercato del bisfenolo A era compromessa.

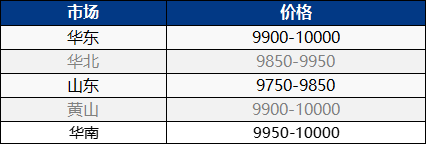

Il 25 aprile, il mercato del bisfenolo A nella Cina orientale ha continuato a rafforzarsi, mentre il mercato interno del bisfenolo A è cresciuto. L'offerta spot sul mercato si è ridotta e l'offerta da parte del fornitore è aumentata. Non appena gli utenti del mercato hanno bisogno di una richiesta, negoziano e seguono con cautela in base alle loro esigenze. Nel breve termine, il mercato opera a prezzi elevati e la quotazione di mercato continua a salire fino a 10.000-10.100 yuan/tonnellata!

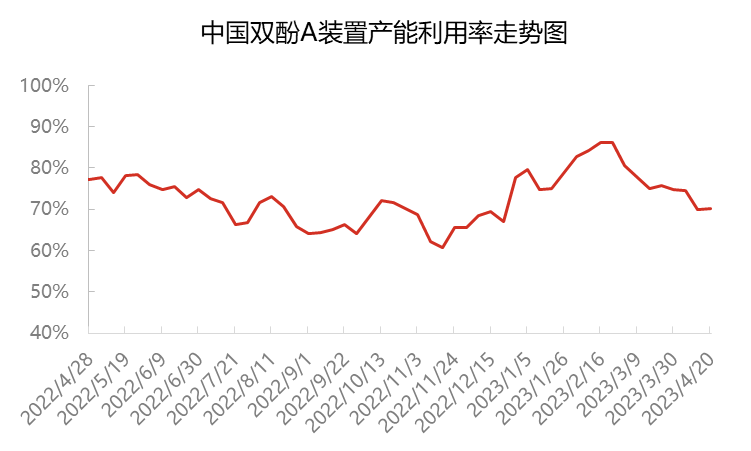

Attualmente, il tasso di utilizzo complessivo della capacità produttiva di bisfenolo A in Cina si attesta intorno al 70%, con un calo di circa 11 punti percentuali rispetto all'inizio di marzo. A partire da marzo, il carico delle unità Sinopec Sanjing e Nantong Xingchen è diminuito, l'unità Cangzhou Dahua è stata chiusa e il tasso di utilizzo della capacità produttiva di bisfenolo A è sceso a circa il 75%. Huizhou Zhongxin e Yanhua Polycarbon sono state chiuse per manutenzione a fine marzo e inizio aprile, riducendo ulteriormente il tasso di utilizzo della capacità produttiva di bisfenolo A a circa il 70%. I prodotti del produttore sono principalmente destinati all'autoconsumo e alla fornitura a clienti a lungo termine, con conseguente calo delle vendite spot. Allo stesso tempo, poiché vi è una sporadica necessità di rifornimento a valle, la quantità spot si sta gradualmente esaurendo.

Da metà a fine aprile, grazie all'offerta interna e al rifornimento delle importazioni di bisfenolo A, nonché al lancio di resina epossidica e PC, la domanda giornaliera di bisfenolo A è gradualmente tornata in equilibrio, nel contesto della riduzione delle scorte di aprile. Da febbraio, il margine di profitto spot del bisfenolo A è stato relativamente basso, l'entusiasmo degli intermediari a partecipare è diminuito e le scorte di prodotti scambiati sono diminuite. Attualmente, non ci sono molte risorse spot sul mercato del bisfenolo A e i detentori non sono disposti a vendere, il che indica una forte intenzione di aumentare le scorte.

Sul fronte downstream, dal 2023, la ripresa della domanda dei terminali a valle è stata molto inferiore alle aspettative e anche l'attenzione dei mercati delle resine epossidiche e del PC è stata debole e fluttuante. Il bisfenolo A viene utilizzato principalmente per mantenere i consumi contrattuali e solo alcuni hanno bisogno di acquistare a un prezzo adeguato. Il volume di scambi degli ordini spot è limitato. Attualmente, il tasso di operatività del settore delle resine epossidiche si aggira intorno al 50%, mentre quello del PC si aggira intorno al 70%. Recentemente, il consumo di bisfenolo A e dei prodotti correlati è aumentato simultaneamente, con conseguente aumento complessivo dei costi delle resine epossidiche e un limitato aumento dell'attenzione del mercato. Tuttavia, prima del Primo Maggio le operazioni di stoccaggio a valle per il PC erano limitate e permangono pressioni da parte del settore sulla domanda e sull'offerta. Inoltre, la materia prima bisfenolo A continua a crescere fortemente, con conflitti tra domanda e offerta e pressioni sui costi. Le aziende operano principalmente su una base stabile e attendista e l'approvvigionamento della domanda a valle è insufficiente, con conseguente scarsità di scambi effettivi.

Verso la fine del mese, non vi è alcuna pressione sulle spedizioni del vettore, mentre la pressione sui costi persiste. Il vettore ha una forte intenzione di aumentare i prezzi. Sebbene sia relativamente cauto nel perseguire prezzi più alti a valle, principalmente per gli acquisti su richiesta, è difficile trovare un prezzo basso sul mercato e l'attenzione del mercato del bisfenolo A si sta spostando verso prezzi più alti. Si prevede che il bisfenolo A continuerà a subire forti fluttuazioni e che sarà necessario prestare attenzione al follow-up della domanda a valle.

Data di pubblicazione: 26-04-2023